一季度,我市堅持“房住不炒”總基調,在政策優(yōu)化,、城市及市場宣傳等方面持續(xù)發(fā)力,疊加交通基礎設施落地、香港和內地恢復通關等利好因素,全市房地產市場出現(xiàn)積極變化,,房地產銷售率先結束負增長局面,但銷售端的修復未明顯帶動企業(yè)開發(fā)建設意愿的提升,,房地產開發(fā)投資下行趨勢未根本扭轉,,企業(yè)到位資金仍處低位徘徊。

一,、房地產市場銷售回暖

?。ㄒ唬┬路夸N售成交量逐步修復。

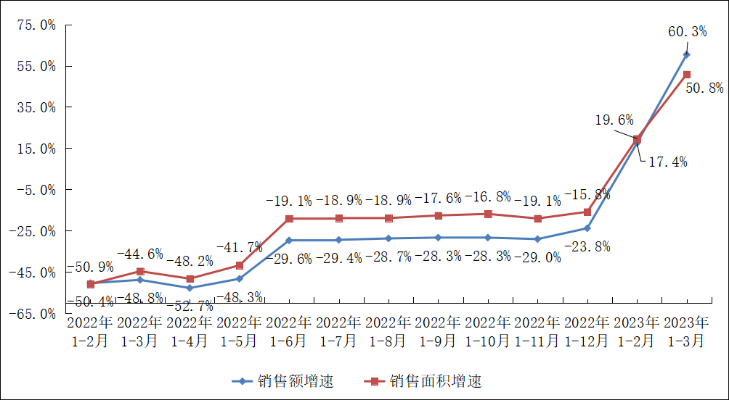

一季度,,全市商品房銷售面積122.85萬平方米,,同比上升50.8%(見圖1),1-2月擴大31.2個百分點,。從歷年同期銷售面積數(shù)據(jù)來看,一季度銷售數(shù)據(jù)受去年同期低基數(shù)影響,,全市商品房銷售面積止跌回升,,基本恢復至2019年疫情前同期水平(見圖2)。

圖1 商品房銷售面積及銷售額增速

圖2 近5年同期銷售面積總量及同比增速情況

?。ǘ┒址夸N售同步發(fā)力,。

一季度,從市住房和城鄉(xiāng)建設局獲取的監(jiān)測數(shù)據(jù)顯示,,全市二手房網簽備案面積134.33萬平方米,,同比上升54.8%,較1-2月擴大32.4個百分點,,其中住宅網簽備案面積96.56萬平方米,,同比上升66.4%,較1-2月擴大25.2個百分點,。

?。ㄈ┥唐贩夸N售價格同比提升,。

從銷售均價看,全市商品房銷售均價回歸1.2萬/平方米大關,,住宅均價回歸1.3萬/平方米大關,。一季度,全市商品房銷售均價12151元/平,,同比上升6.3%,,自2022年3月以來回歸1.2萬/平方米大關。全市住宅銷售均價13172元/平,,同比上升7.3%,,自2022年2月以來回歸1.3萬/平方米大關。

?。ㄋ模﹨^(qū)位優(yōu)勢鎮(zhèn)街銷售火爆,。

分鎮(zhèn)街來看,一季度商品房銷售面積同比增速“十八正四負”,,超八成鎮(zhèn)街的銷售情況有所恢復,。區(qū)位優(yōu)勢較好的鎮(zhèn)街銷售火爆,深中通道出口如馬鞍島片區(qū)的未來之門,、臻灣府項目,,地鐵口周邊片區(qū)如火炬統(tǒng)籌區(qū)的健康花城、朗景花園,、城市之光項目,,岐江新城片區(qū)的中山108國際金融中心、天珺花園,、寶龍城綜合體等項目均呈現(xiàn)銷售火熱現(xiàn)象,。從區(qū)域上看,臨深板塊延續(xù)去年年末雙位數(shù)增長態(tài)勢,,一季度實現(xiàn)銷售面積32.26萬平方米,,同比增長132.1%,拉動房地產銷售面積增長22.5個百分點,;中心四城區(qū)實現(xiàn)銷售面積25.08萬平方米,,同比增長20.5%,拉動房地產銷售面積增長5.2個百分點,;鄉(xiāng)鎮(zhèn)區(qū)域實現(xiàn)銷售面積65.52萬平方米,,同比增長40.1%,拉動房地產銷售面積增長23.0個百分點(見表1),。

表1 一季度各區(qū)域銷售情況

二,、房地產供應端表現(xiàn)低迷

(一)房地產開發(fā)投資下行態(tài)勢未根本扭轉,。

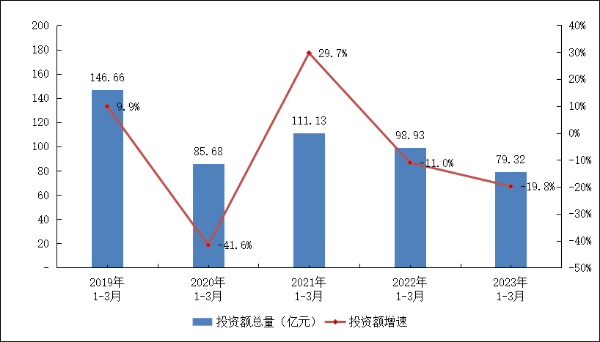

一季度,,全市房地產開發(fā)投資79.32億元,,同比下降19.8%,較1-2月收窄0.6個百分點,,增速低于全省11.6個百分點(見圖3),。房地產開發(fā)投資總量在全省排第9位,增速排第14位,,總量在珠三角城市中排倒數(shù)第二,,增速排倒數(shù)第四。房地產開發(fā)投資總額為近5年來最低點,,房地產開發(fā)投資信心尚未恢復(見圖4),。

圖3 房地產開發(fā)投資增速情況

圖4 近5年同期房地產開發(fā)投資總量及同比增速情況

分區(qū)域看,鄉(xiāng)鎮(zhèn)區(qū)域投資下滑幅度較大,。兩大臨深統(tǒng)籌區(qū)投資31.64億元,同比下降15.8%,,占比39.9%;中心四城區(qū)投資22.89億元,同比下降15.1%,,占比28.9%,;鄉(xiāng)鎮(zhèn)區(qū)域投資24.79億元,同比下降27.9%,,占比31.3%(見表2),。

表2 一季度各區(qū)域房地產開發(fā)投資情況

從全市固定資產投資看,房地產開發(fā)投資占比29.4%,,增速低于全市投資增速(-0.5%)19.3個百分點,,拉低全市固定資產投資增速7.2個百分點。

?。ǘ┦┕っ娣e,、新開工面積同比雙下降。

一季度,,全市房屋施工面積3385.64萬平方米,,同比下降10.8%,其中,,住宅施工面積2217.35萬平方米,同比下降12.3%,。全市房屋施工面積中,,新開工面積30.50萬平方米,同比下降80.5%(見表3),。投資先行指標施工面積及新開工面積同比走弱,,對房地產開發(fā)投資后期的穩(wěn)定性及后續(xù)商品房市場供應產生不利影響。

表3 一季度房地產開發(fā)施工及新開工情況

?。ㄈ┓康禺a企業(yè)資金面有所改善,,但仍處低位,。

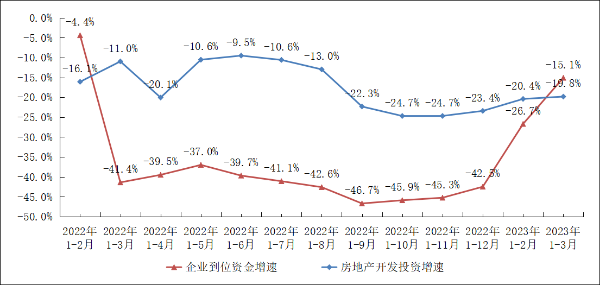

一季度,全市房地產開發(fā)企業(yè)實際到位資金179.65億元,,同比下降15.1%,,較1-2月收窄11.6個百分點。隨著市場回暖,,企業(yè)資金面有所改善,,企業(yè)到位資金同比降幅小于房地產開發(fā)投資降幅,與開發(fā)投資增速的差異從去年年末的19.1個百分點收窄至4.7個百分點(見圖5),,但從數(shù)據(jù)總量上看,,房地產開發(fā)企業(yè)實際到位資金仍位于近5年來最低點(見圖6)。

圖5 房地產企業(yè)到位資金與開發(fā)投資增速對比

圖6 近5年同期房地產企業(yè)到位資金總量及同比增速情況

從到位資金構成來看,,銷售回款(定金及預收款,、個人按揭貸款)隨市場回暖同比增速提升,國內貸款增速及占比下降反映企業(yè)再投資意愿不足,。一季度,,銷售回款合計115.97億元,同比上升17.8%,,較1-2月提升28.2個百分點,,占房地產企業(yè)到位資金比例從去年同期46.5%上升至64.5%。國內貸款方面,,雖然信貸環(huán)境有所寬松,,但一季度國內貸款同比下降38.8%,降幅較1-2月擴大3.0個百分點,,占房地產企業(yè)到位資金比例從去年同期26.4%下降至19.0%(見表4),,房地產企業(yè)再投資信心仍不足。

表4 一季度企業(yè)到位資金情況

?。ㄋ模┓康禺a開發(fā)及二手銷售相關人員投入下降,。

一季度新房及二手房銷售勢頭較好,但房地產開發(fā)企業(yè)及中介服務的從業(yè)人員人數(shù)未明顯提升,。一季度房地產開發(fā)經營從業(yè)期末人數(shù)同比下降13.0%,,房地產中介服務從業(yè)期末人數(shù)同比下降41.1%,反映出企業(yè)對本輪銷售回暖的持續(xù)性持觀望態(tài)度,,人員投入未及時加碼,,投資信心仍顯不足。

三,、值得關注的問題

?。ㄒ唬┦袌龃蹘齑媪咳暂^大。

從待售面積來看,,在銷售面積同比上升的同時,,待售面積同比增長,。一季度,全市商品房待售面積844.97萬平方米,,同比增長21.8%,。待售面積中,待售時間在1年以下的面積為196.01萬平方米,,同比增長75.1%,;待售1-3年(含1年)的面積401.42萬平方米,同比下降7.1%,;待售3年以上的面積247.54萬平方米,,同比增長65.4%。市場庫存量仍較大,,一定程度上影響房地產開發(fā)企業(yè)后續(xù)投資建設進度,。

(二)房企投資意愿偏弱,,入庫項目體量明顯下降,。

房地產開發(fā)投資除了受銷售市場恢復節(jié)奏的影響之外,也受到當前市場庫存量較大,、企業(yè)的資金壓力仍較大,、近兩年土地供應縮量等因素影響,新開工面積,、開發(fā)投資下行態(tài)勢或延續(xù),,從單月投資額來看,3月單月房地產開發(fā)投資額30.60億元,,低于2022年月度平均值7.9%,。

從新入庫項目來看,一季度全市新入庫項目8個,,較去年同期增加1個,,但新入庫項目計劃總投資54.90億元,同比下降44.6%,,新入庫項目規(guī)劃建筑面積63.36萬平方米,,同比下降30.8%。一季度,,新入庫項目完成投資0.63億元,,同比下降89.0%。入庫項目體量明顯下降,,為后續(xù)房地產開發(fā)投資及商品房銷售增長帶來壓力。

?。ㄈ┯行顿Y比重下降,,投資結構有待優(yōu)化,。

投資構成中,一季度建安工程投資43.18億元,,同比下降36.0%,,占房地產開發(fā)投資的比重為54.4%,比2022年,、2021年分別下降13.8和15.4個百分點,。土地購置費30.11億元,同比上升16.1%,,占房地產開發(fā)投資的比重為38.0%,,比2022年、2021年分別提高11.8和17.4個百分點,。房地產開發(fā)項目的建安工程等有效投資比重有所下降,,房地產開發(fā)投資構成有待優(yōu)化。

四,、對2023年上半年房地產研判及建議

一季度,,我市商品房銷售面積同比大幅提升,受利于疫情管控全面放開,、優(yōu)惠政策疊加,、積壓需求集中釋放等因素,但市場能否延續(xù)穩(wěn)步修復的預期,,還取決于居民需求及購買力的恢復情況,。開發(fā)投資額方面,受拿地意愿,、企業(yè)新開工,、項目新入庫均偏弱等因素影響,房地產開發(fā)投資額同比較難轉正,。

初步預計,,2023年上半年,我市房地產市場銷售增速呈現(xiàn)“前高后低”走勢,,但房地產開發(fā)投資仍面臨下行壓力,。為保持房地產市場健康穩(wěn)定發(fā)展,現(xiàn)提出如下建議:

?。ㄒ唬﹫猿帧胺孔〔怀础?,保持房地產市場平穩(wěn)健康發(fā)展。

一是堅決執(zhí)行黨中央,、國務院方針政策,,堅持“房住不炒”總基調,貫徹落實房地產“金融16條”,貫徹落實我市《關于促進房地產市場平穩(wěn)健康發(fā)展的通知》,,持續(xù)加大房地產市場支持力度,,不斷優(yōu)化居民購房差異化信貸政策、二手房帶押過戶,、港澳居民中山購房金融服務等業(yè)務,,保持調控政策連續(xù)性穩(wěn)定性,加強預期引導,,修復市場信心,。二是抓緊中山迎來的“雙區(qū)”和橫琴、前海兩個合作區(qū)建設的重大歷史機遇,,特別是深中通道即將通車的最后窗口期,,強化政策、城市及項目宣傳,,持續(xù)做好港澳居民及外地客戶的市場營銷支持工作,,增強購房者置業(yè)中山、投資中山的信心,,促進潛在購房需求釋放,,保持銷售市場修復的持續(xù)性,促進房地產市場平穩(wěn)健康發(fā)展,。

?。ǘ﹥?yōu)化市場監(jiān)管,恢復房企經營“造血”功能,。

一是牢牢把握房地產“穩(wěn)市場,、防風險與穩(wěn)民生”的工作重點,密切關注轄區(qū)內房地產企業(yè)的開發(fā)建設進度,、預售監(jiān)管資金,、竣工交付情況,提前預警并有效避免個別房地產企業(yè)債務違約風險,、房地產項目逾期交付風險,,保障人民群眾的利益,避免增加房地產負面情緒,,影響銷售熱度,。二是在“保交樓”前提下,優(yōu)化預售監(jiān)管資金提取條件,,促進企業(yè)資金良性循環(huán),,減少房地產企業(yè)資金壓力,提高拿地和開工積極性,,以帶動房地產開發(fā)投資曲線的拉升,。

網站地圖 聯(lián)系方式 鄭重聲明 關于我們 使用幫助

中山市人民政府辦公室主辦 中山市信息中心承辦

粵ICP備11005604號

網站標識碼4420000052

![]() 粵公網安備44200002442868號

粵公網安備44200002442868號

建議使用1920 X 1080分辨率,IE11以上版本瀏覽器瀏覽本站